Modelo de Inventarios.

1. ¿Qué se entiende por modelo matemático?

Un modelo matemático es la descripción matemática de una situación real.En la elaboración de un modelo se hacen algunos supuestos y se consideran algunas simplificaciones de la realidad. Los modelos matemáticos se pueden usar en casi todas las disciplinas conocidas por el hombre ya que todo se puede representar con números, por lo tanto con modelos matemáticos. Se pueden usar en Medicina, Literatura, Aplicaciones Militares, etc.

2. ¿Cuál es la clasificación de los modelos matemáticos?

· Predictivo: Este tipo de modelos nos informan del comportamiento de la variable en un futuro, es decir, lo que debería ser. A este tipo de modelos corresponden aquellos basados en técnicas estadísticas y/o econométricas, es decir, modelos de previsión.

· Evaluativo: Una técnica evaluativa corresponde a medir las diferentes alternativas, y así poder comparar los resultados de ellas. Este tipo de modelos se corresponden con los denominados arboles de decisión.

· Optimización: Se trata de modelos que tratan de identificar un optimo (por lo general, el optimo global) del problema, es decir, buscan la mejor de las alternativas posibles. Estos métodos son los que están basados en las técnicas de programación matemática.

· Determinantico: Se conoce de manera puntual la forma del resultado ya que no hay incertidumbre. Además, los datos utilizados para alimentar el modelo son completamente conocidos y determinados.

· Probabilístico o Estocástico: Probabilístico, que no se conoce el resultado esperado, sino su probabilidad y existe por tanto incertidumbre.

· Estáticos: Es en donde la variable tiempo no juega un papel relevante.

· Dinámicos: Es aquel modelo matemático en el cual la variable fundamental es la variable tiempo y al mismo tiempo es de la que dependen las restantes variables relevantes. Además la variable tiempo se considera como una variable continua.

3. ¿Cuáles son las fases de los modelos y sus reglas?

· Fase de Conceptualización: Llegar a tener un profundo conocimiento de la realidad que se trata de modelar, es decir, ser capaces de representar conceptualmente el problema sin ningún tipo de contradicciones lógicas ni de errores de análisis.

· Fase de Formalización: Establece de forma clara y correcta (desde el punto de vista matemático) las relaciones entre los elementos, de tal forma que, además, sea fácilmente entendible y que puedan detectar rápidamente los errores. El éxito de esta fase depende, obviamente, de que se haya establecido correctamente la fase anterior.

· Fase de Evaluación: En esta fase además de establecer la forma en la que debe ser el procedimiento de resolución a emplear, sea posible interpretarlo correctamente. Para la aplicación práctica para modelar un problema de optimización podemos seguir las siguientes reglas basadas en la experiencia:

a) Análisis del Problema.

b) Definición de las variables.

c) Identificación y formalización de las restricciones.

d) Identificar la función objetivo.

4. ¿Cuáles son los pasos del método científico en Investigación de Operaciones?

1. Delimitación del problema.

2. Modelación del problema.

3. Resolución del modelo.

4. Verificación con la realidad.

5. Implantación.

6. Conclusiones.

5. ¿Qué se entiende por sistema de control de inventarios?

Un sistema de control de inventarios se encarga de regular en forma óptima las existencias en los almacenes tanto de refacciones como de herramientas, materias primas, productos en proceso y terminados; protegiendo a la empresa de costos innecesarios por acumulamiento o falta de existencias en el almacén.

6. ¿Cuáles son los parámetros o conceptos económicos usados en el control de inventarios?

a) Costos fijos: independiente a la cantidad ordenada o producida

b) precios de compra o costo de producción: este parámetro económico es de especial importancia cuando pueden obtenerse descuentos por mayoreo o rebajas en precio o cuando grandes corridas de producción pueden dar como resultado una disminución en el costo de la misma

c) precio de venta: el precio de venta unitario puede ser constante o variable dependiendo, por ejemplo de si se permite un descuento o no en la cantidad

d) costo del mantenimiento del inventario: esto representa el costo de tener el inventario en el almacén, incluye el interés sobre capital invertido, costos de almacenamiento, costos de manejo, etc. Los costos de llevar el inventario usualmente se supone que varían directamente con el nivel de inventario, así como con el tiempo que el articulo se tiene en almacén

7. ¿Qué se entiende por tamaño de lote económico (EOQ)?

La cantidad económica de la orden es la cantidad de inventario óptimo o de costo mínimo, que debería ordenarse.

8.- ¿Que se entiende por inventario cíclico?

Es un método de inventario en el que el inventario se cuenta a intervalos regulares durante el ejercicio. Dichos intervalos (o ciclos) dependen del indicador de inventario cíclico establecido en los materiales. El inventario cíclico permite contar con más frecuencia los artículos de alta rotación que los artículos obsoletos

9.- ¿Que se entiende por punto de reorden?

El punto de reorden es el nivel de inventario que determina el momento en que se debe colocar una orden.punto de reorden = plazo de tiempo en semanas X consumo semanal

10.- ¿Que es una demanda constante en los inventarios; cuales son los tipos de demanda existentes (demanda conocida)?

Modelo estocástico de un solo artículo (CPE).

Demanda constante con el tiempo, con reabastecimiento instantáneo y sin escasez.

Demanda ocurre con tasa D(por unidad de tiempo), el nivel más alto del inventario

ocurre cuando se entrega la cantidad ordenada, la demora en la entrega se supone una

constante conocida. Mientras más pequeña es la cantidad ordenada, más frecuente

será la colocación de nuevos pedidos, sin embargo se reducirá el nivel del

inventario(promedio) mantenido en la bodega.

11.- ¿Qué papel juegan los costos en relación al control de inventarios?

Tener la cantidad apropiada de materia prima u otros materiales y productos terminados en el lugar adecuado, en el tiempo oportuno y con el menor costo posible. Los costos excesivos en inventarios pueden ser por malas decisiones en el establecimiento de un sistema

12.- ¿Qué se entiende por cadena de suministros?

Una cadena de suministro es una red de instalaciones y medios de distribución que tiene por función la obtención de materiales, transformación de dichos materiales en productos intermedios y productos terminados y distribución de estos productos terminados a los consumidores. Una cadena de suministro consta de tres partes: el suministro, la fabricación y la distribución.

13.- ¿Qué se considera como stock de seguridad?

Es el inventario adicional que se mantiene para protegerse contra los cambios en las ventas esperadas o demoras en la producción o en el abasto de los productos. El mantener este inventario incrementa el inventario promedio que se tiene durante el año y como consecuencia de esto también se aumenta el costo anual de mantenimiento del inventario

14.- ¿Que es una requisición de compra y una orden de compra?

Requisición de compra es un documento de control mediante el cual un departamento o persona de la misma empresa, solicita al departamento de abastecimientos le provea un producto o servicio. Orden de compra es el documento en el cual se registra el artículo a pedir con las condiciones convenidas con los proveedores.

15.- Realice un esquema o diagrama de flujo donde intervengan los siguientes departamentos de una empresa. Compras, finanzas, planeacion, trafico, control de calidad, almacén, producción y embarques.

Variables de uso común en el análisis de inventarios:

Q = Lote económico

Q= √ 2DS/H

D = Demanda anual

S = Costo de preparación de cada orden

H = Costo de manejo de inventarios/ unidad por año

N = Numero esperado de ordenes

N= demanda/cantidad ordenada = D/Q

T = Tiempo esperado

T= num. de días laborados/ N

Ctot = Costo de preparación + Costo de manejo

D/Q (S) Q/2 (H)

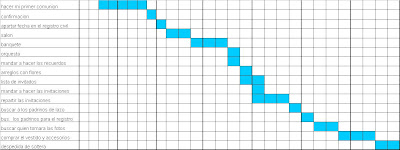

Uso de la grafica de Gantt para la programación de proyecto.

Grafica de Gantt es una forma fácil para calendarizar tareas. La grafica representa cada tarea o actividad.

La ventaja principal de la grafica de Gantt es su simplicidad. El analista de sistemas encontrara que esta técnica no solamente es fácil de usar si no que también lleva por si misma una comunicación valiosa con los usuarios finales.

Ejemplo de la grafica de Gantt:

1. ¿Qué se entiende por modelo matemático?

Un modelo matemático es la descripción matemática de una situación real.En la elaboración de un modelo se hacen algunos supuestos y se consideran algunas simplificaciones de la realidad. Los modelos matemáticos se pueden usar en casi todas las disciplinas conocidas por el hombre ya que todo se puede representar con números, por lo tanto con modelos matemáticos. Se pueden usar en Medicina, Literatura, Aplicaciones Militares, etc.

2. ¿Cuál es la clasificación de los modelos matemáticos?

· Predictivo: Este tipo de modelos nos informan del comportamiento de la variable en un futuro, es decir, lo que debería ser. A este tipo de modelos corresponden aquellos basados en técnicas estadísticas y/o econométricas, es decir, modelos de previsión.

· Evaluativo: Una técnica evaluativa corresponde a medir las diferentes alternativas, y así poder comparar los resultados de ellas. Este tipo de modelos se corresponden con los denominados arboles de decisión.

· Optimización: Se trata de modelos que tratan de identificar un optimo (por lo general, el optimo global) del problema, es decir, buscan la mejor de las alternativas posibles. Estos métodos son los que están basados en las técnicas de programación matemática.

· Determinantico: Se conoce de manera puntual la forma del resultado ya que no hay incertidumbre. Además, los datos utilizados para alimentar el modelo son completamente conocidos y determinados.

· Probabilístico o Estocástico: Probabilístico, que no se conoce el resultado esperado, sino su probabilidad y existe por tanto incertidumbre.

· Estáticos: Es en donde la variable tiempo no juega un papel relevante.

· Dinámicos: Es aquel modelo matemático en el cual la variable fundamental es la variable tiempo y al mismo tiempo es de la que dependen las restantes variables relevantes. Además la variable tiempo se considera como una variable continua.

3. ¿Cuáles son las fases de los modelos y sus reglas?

· Fase de Conceptualización: Llegar a tener un profundo conocimiento de la realidad que se trata de modelar, es decir, ser capaces de representar conceptualmente el problema sin ningún tipo de contradicciones lógicas ni de errores de análisis.

· Fase de Formalización: Establece de forma clara y correcta (desde el punto de vista matemático) las relaciones entre los elementos, de tal forma que, además, sea fácilmente entendible y que puedan detectar rápidamente los errores. El éxito de esta fase depende, obviamente, de que se haya establecido correctamente la fase anterior.

· Fase de Evaluación: En esta fase además de establecer la forma en la que debe ser el procedimiento de resolución a emplear, sea posible interpretarlo correctamente. Para la aplicación práctica para modelar un problema de optimización podemos seguir las siguientes reglas basadas en la experiencia:

a) Análisis del Problema.

b) Definición de las variables.

c) Identificación y formalización de las restricciones.

d) Identificar la función objetivo.

4. ¿Cuáles son los pasos del método científico en Investigación de Operaciones?

1. Delimitación del problema.

2. Modelación del problema.

3. Resolución del modelo.

4. Verificación con la realidad.

5. Implantación.

6. Conclusiones.

5. ¿Qué se entiende por sistema de control de inventarios?

Un sistema de control de inventarios se encarga de regular en forma óptima las existencias en los almacenes tanto de refacciones como de herramientas, materias primas, productos en proceso y terminados; protegiendo a la empresa de costos innecesarios por acumulamiento o falta de existencias en el almacén.

6. ¿Cuáles son los parámetros o conceptos económicos usados en el control de inventarios?

a) Costos fijos: independiente a la cantidad ordenada o producida

b) precios de compra o costo de producción: este parámetro económico es de especial importancia cuando pueden obtenerse descuentos por mayoreo o rebajas en precio o cuando grandes corridas de producción pueden dar como resultado una disminución en el costo de la misma

c) precio de venta: el precio de venta unitario puede ser constante o variable dependiendo, por ejemplo de si se permite un descuento o no en la cantidad

d) costo del mantenimiento del inventario: esto representa el costo de tener el inventario en el almacén, incluye el interés sobre capital invertido, costos de almacenamiento, costos de manejo, etc. Los costos de llevar el inventario usualmente se supone que varían directamente con el nivel de inventario, así como con el tiempo que el articulo se tiene en almacén

7. ¿Qué se entiende por tamaño de lote económico (EOQ)?

La cantidad económica de la orden es la cantidad de inventario óptimo o de costo mínimo, que debería ordenarse.

8.- ¿Que se entiende por inventario cíclico?

Es un método de inventario en el que el inventario se cuenta a intervalos regulares durante el ejercicio. Dichos intervalos (o ciclos) dependen del indicador de inventario cíclico establecido en los materiales. El inventario cíclico permite contar con más frecuencia los artículos de alta rotación que los artículos obsoletos

9.- ¿Que se entiende por punto de reorden?

El punto de reorden es el nivel de inventario que determina el momento en que se debe colocar una orden.punto de reorden = plazo de tiempo en semanas X consumo semanal

10.- ¿Que es una demanda constante en los inventarios; cuales son los tipos de demanda existentes (demanda conocida)?

Modelo estocástico de un solo artículo (CPE).

Demanda constante con el tiempo, con reabastecimiento instantáneo y sin escasez.

Demanda ocurre con tasa D(por unidad de tiempo), el nivel más alto del inventario

ocurre cuando se entrega la cantidad ordenada, la demora en la entrega se supone una

constante conocida. Mientras más pequeña es la cantidad ordenada, más frecuente

será la colocación de nuevos pedidos, sin embargo se reducirá el nivel del

inventario(promedio) mantenido en la bodega.

11.- ¿Qué papel juegan los costos en relación al control de inventarios?

Tener la cantidad apropiada de materia prima u otros materiales y productos terminados en el lugar adecuado, en el tiempo oportuno y con el menor costo posible. Los costos excesivos en inventarios pueden ser por malas decisiones en el establecimiento de un sistema

12.- ¿Qué se entiende por cadena de suministros?

Una cadena de suministro es una red de instalaciones y medios de distribución que tiene por función la obtención de materiales, transformación de dichos materiales en productos intermedios y productos terminados y distribución de estos productos terminados a los consumidores. Una cadena de suministro consta de tres partes: el suministro, la fabricación y la distribución.

13.- ¿Qué se considera como stock de seguridad?

Es el inventario adicional que se mantiene para protegerse contra los cambios en las ventas esperadas o demoras en la producción o en el abasto de los productos. El mantener este inventario incrementa el inventario promedio que se tiene durante el año y como consecuencia de esto también se aumenta el costo anual de mantenimiento del inventario

14.- ¿Que es una requisición de compra y una orden de compra?

Requisición de compra es un documento de control mediante el cual un departamento o persona de la misma empresa, solicita al departamento de abastecimientos le provea un producto o servicio. Orden de compra es el documento en el cual se registra el artículo a pedir con las condiciones convenidas con los proveedores.

15.- Realice un esquema o diagrama de flujo donde intervengan los siguientes departamentos de una empresa. Compras, finanzas, planeacion, trafico, control de calidad, almacén, producción y embarques.

Variables de uso común en el análisis de inventarios:

Q = Lote económico

Q= √ 2DS/H

D = Demanda anual

S = Costo de preparación de cada orden

H = Costo de manejo de inventarios/ unidad por año

N = Numero esperado de ordenes

N= demanda/cantidad ordenada = D/Q

T = Tiempo esperado

T= num. de días laborados/ N

Ctot = Costo de preparación + Costo de manejo

D/Q (S) Q/2 (H)

Uso de la grafica de Gantt para la programación de proyecto.

Grafica de Gantt es una forma fácil para calendarizar tareas. La grafica representa cada tarea o actividad.

La ventaja principal de la grafica de Gantt es su simplicidad. El analista de sistemas encontrara que esta técnica no solamente es fácil de usar si no que también lleva por si misma una comunicación valiosa con los usuarios finales.

Ejemplo de la grafica de Gantt:

1.-Concepto

El costo es un recurso que se sacrifica o al que se renuncia para alcanzar un objetivo específico.

2.-Objetivos

Entre los objetivos y funciones de la determinación de costos, encontramos los siguientes:

· Servir de base para fijar precios de venta y para establecer políticas de comercialización.

· Facilitar la toma de decisiones.

· Permitir la valuación de inventarios.

· Controlar la eficiencia de las operaciones.

· Contribuir a planeamiento, control y gestión de la empresa

3.-Elementos

Los tres elementos del costo de fabricación son:

1. Materias primas

2. Mano de obra directa

3. Carga

4. Sistemas

1. Un sistema de costos es un conjunto de procedimientos y técnicas para calcular el costo de las distintas actividades.

1. Según el tratamiento de los costos fijos:

o Costeo por absorción: Todos los costos de fabricación se incluyen en el costo del producto, así como se excluyen todos los costos que no son de fabricación. La característica básica de este sistema es la distinción que se hace entre el producto y los costos del período, es decir los costos que son de fabricación y los que no lo son.

o Costeo variable: Los costos de fabricación se asignan a los productos fabricados. La principal distinción bajo este sistema es la que existe entre los costos fijos y los variables.. Los costos variables son los únicos en que se incurre de manera directa en la fabricación de un producto.

Los costos fijos representan la capacidad para producir o vender, e independientemente del hecho de que se fabriquen o no los productos y se lleven al período, no se inventarían. Los costos de fabricación fijos totales permanecen constantes a cualquier volumen de producción. Los costos variables totales aumentan en proporción directa con los cambios que ocurren en la producción.

La cantidad y presentación de las utilidades varía bajo los dos métodos. Si se utiliza el método de costeo variable, los costos variables deben deducirse de las ventas, puesto que los mismos son costos en los que normalmente no se incurriría si no se produjeran los artículos.

1. Según la forma de concentración de los costos:

o Costeo por órdenes: Se emplea cuando se fabrica de acuerdo a pedidos especiales de los clientes.

o Costeo por procesos: Se utiliza cuando la producción es repetitiva y diversificada, aunque los artículos son bastante uniformes entre sí.

1. Según el método de costeo:

o Costeo histórico o resultante: Primero se consume y luego se determinan el costo en virtud de los insumos reales.

Puede utilizarse tanto en costos por órdenes como en costos por procesos.

o Costeo predeterminado: Los costos se calculan de acuerdo con consumos estimados. Dentro de estos costos predeterminados podemos identificar 2 sistemas:

§ Costeo estimado o presupuesto: sólo se aplica cuando se trabaja por órdenes. Son costos que se fijan de acuerdo con experiencias anteriores. Su objetivo básico es la fijación de precios de venta.

§ Costeo estándar: Se aplica en caso de trabajos por procesos. Los costos estándares pueden tener base científica (si se pretende medir la eficiencia operativa) o empírica (si su objetivo es la fijación de precios de venta). En ambos casos las variaciones se consideran ineficiencias y se saldan por ganancias y pérdidas.

5.-Costos directos.

aquellos cuya incidencia monetaria en un producto o en una orden de trabajo puede establecerse con precisión (materia prima, jornales, etc.)

6.- Indirectos

costos indirectos: aquellos que no pueden asignarse con precisión; por lo tanto se necesita una base de prorrateo (seguros, lubricantes).

8.- Ciclo de la contabilidad.

El flujo de los costos de producción siguen el movimiento físico de las materias primas a medida que se reciben, almacenan, gastan y se convierten en artículos terminados. El flujo de los costos de producción da lugar a estados de resultados, de costos de ventas y de costo de artículos fabricados.

9.- Carga fabril.

Son todos los costos en que necesita incurrir un centro para el logro de sus fines; costos que, salvo casos de excepción, son de asignación indirecta, por lo tanto precisa de bases de distribución.

Las cargas fabriles son todos los costos de producción, excepto los de materia prima y mano de obra directa.

La materia prima y la mano de obra directa dan origen a desembolsos, los cuales forman parte de las cargas fabriles. La primera supone costos de manipuleo, inspección, conservación, seguros. La segunda obliga a habilitar servicios sociales, oficinas de personal, oficinas de estudios de tiempos, etc.

Clasificación de los costos indirectos de fabricación

Los costos indirectos de fabricación puede subdividirse según el objeto de gasto en tres categorías:

o materiales indirectos

o mano de obra indirecta

o costos indirectos generales de fabricación

10.- Costos de distribución

Son todos aquellos costos que no son de producción; es decir que no pueden ser asignados al producto en forma específica, por lo que se distribuyen en función del objeto de costos.

Su existencia es tan real como la de los costos de producción y los paga, en último término, el consumidor; una distribución costosa encarece el producto.

La distribución principia desde el momento que los artículos son entregados al almacén de productos terminados y termina en el momento en que se recibe el pago por el artículo vendido.

11.- Costos por órdenes y procesos

Costeo por órdenes: Se emplea cuando se fabrica de acuerdo a pedidos especiales de los clientes.

Costeo por procesos: Se utiliza cuando la producción es repetitiva y diversificada, aunque los artículos son bastante uniformes entre sí

El costo es un recurso que se sacrifica o al que se renuncia para alcanzar un objetivo específico.

2.-Objetivos

Entre los objetivos y funciones de la determinación de costos, encontramos los siguientes:

· Servir de base para fijar precios de venta y para establecer políticas de comercialización.

· Facilitar la toma de decisiones.

· Permitir la valuación de inventarios.

· Controlar la eficiencia de las operaciones.

· Contribuir a planeamiento, control y gestión de la empresa

3.-Elementos

Los tres elementos del costo de fabricación son:

1. Materias primas

2. Mano de obra directa

3. Carga

4. Sistemas

1. Un sistema de costos es un conjunto de procedimientos y técnicas para calcular el costo de las distintas actividades.

1. Según el tratamiento de los costos fijos:

o Costeo por absorción: Todos los costos de fabricación se incluyen en el costo del producto, así como se excluyen todos los costos que no son de fabricación. La característica básica de este sistema es la distinción que se hace entre el producto y los costos del período, es decir los costos que son de fabricación y los que no lo son.

o Costeo variable: Los costos de fabricación se asignan a los productos fabricados. La principal distinción bajo este sistema es la que existe entre los costos fijos y los variables.. Los costos variables son los únicos en que se incurre de manera directa en la fabricación de un producto.

Los costos fijos representan la capacidad para producir o vender, e independientemente del hecho de que se fabriquen o no los productos y se lleven al período, no se inventarían. Los costos de fabricación fijos totales permanecen constantes a cualquier volumen de producción. Los costos variables totales aumentan en proporción directa con los cambios que ocurren en la producción.

La cantidad y presentación de las utilidades varía bajo los dos métodos. Si se utiliza el método de costeo variable, los costos variables deben deducirse de las ventas, puesto que los mismos son costos en los que normalmente no se incurriría si no se produjeran los artículos.

1. Según la forma de concentración de los costos:

o Costeo por órdenes: Se emplea cuando se fabrica de acuerdo a pedidos especiales de los clientes.

o Costeo por procesos: Se utiliza cuando la producción es repetitiva y diversificada, aunque los artículos son bastante uniformes entre sí.

1. Según el método de costeo:

o Costeo histórico o resultante: Primero se consume y luego se determinan el costo en virtud de los insumos reales.

Puede utilizarse tanto en costos por órdenes como en costos por procesos.

o Costeo predeterminado: Los costos se calculan de acuerdo con consumos estimados. Dentro de estos costos predeterminados podemos identificar 2 sistemas:

§ Costeo estimado o presupuesto: sólo se aplica cuando se trabaja por órdenes. Son costos que se fijan de acuerdo con experiencias anteriores. Su objetivo básico es la fijación de precios de venta.

§ Costeo estándar: Se aplica en caso de trabajos por procesos. Los costos estándares pueden tener base científica (si se pretende medir la eficiencia operativa) o empírica (si su objetivo es la fijación de precios de venta). En ambos casos las variaciones se consideran ineficiencias y se saldan por ganancias y pérdidas.

5.-Costos directos.

aquellos cuya incidencia monetaria en un producto o en una orden de trabajo puede establecerse con precisión (materia prima, jornales, etc.)

6.- Indirectos

costos indirectos: aquellos que no pueden asignarse con precisión; por lo tanto se necesita una base de prorrateo (seguros, lubricantes).

8.- Ciclo de la contabilidad.

El flujo de los costos de producción siguen el movimiento físico de las materias primas a medida que se reciben, almacenan, gastan y se convierten en artículos terminados. El flujo de los costos de producción da lugar a estados de resultados, de costos de ventas y de costo de artículos fabricados.

9.- Carga fabril.

Son todos los costos en que necesita incurrir un centro para el logro de sus fines; costos que, salvo casos de excepción, son de asignación indirecta, por lo tanto precisa de bases de distribución.

Las cargas fabriles son todos los costos de producción, excepto los de materia prima y mano de obra directa.

La materia prima y la mano de obra directa dan origen a desembolsos, los cuales forman parte de las cargas fabriles. La primera supone costos de manipuleo, inspección, conservación, seguros. La segunda obliga a habilitar servicios sociales, oficinas de personal, oficinas de estudios de tiempos, etc.

Clasificación de los costos indirectos de fabricación

Los costos indirectos de fabricación puede subdividirse según el objeto de gasto en tres categorías:

o materiales indirectos

o mano de obra indirecta

o costos indirectos generales de fabricación

10.- Costos de distribución

Son todos aquellos costos que no son de producción; es decir que no pueden ser asignados al producto en forma específica, por lo que se distribuyen en función del objeto de costos.

Su existencia es tan real como la de los costos de producción y los paga, en último término, el consumidor; una distribución costosa encarece el producto.

La distribución principia desde el momento que los artículos son entregados al almacén de productos terminados y termina en el momento en que se recibe el pago por el artículo vendido.

11.- Costos por órdenes y procesos

Costeo por órdenes: Se emplea cuando se fabrica de acuerdo a pedidos especiales de los clientes.

Costeo por procesos: Se utiliza cuando la producción es repetitiva y diversificada, aunque los artículos son bastante uniformes entre sí

.

De la siguiente figra pert, cuyos tiempos estimados en meses, calcular

a) El camino critico

b)¿Cuánto tiempo de holgura se tiene en el camino menos para las operaciones?

Ht = 44-30= 14 mese

c) La holgura asociada con el camino C

Ht = 44-30= 14 mese

c) La holgura asociada con el camino C

a: 1,2,3,5,7,8 12,18,12,4,6=42

b:1,2,4,5,7,8 12,4,18,4,6=44

c)1,2,4,6,7,8 12,4,5,9,6=36

d)1,2,6,7,8 12,3,9,6=30